★ 에이엔피(015260)★

◎ 매수일 : 2020.12.22

◎ 매수가 : 1,550원

- PER : -(2019년)

- PBR : 0.52(2019년)

- BPS : 4,476원(2019년)

- ROE : -9.67%(2019년)

- EPS : -464(2019년)

- EV/EBITDA : 1,469.29(2019년)

- 영업이익률 : -66억

- 부채비율 : 127.40%

- 신용비율 : 0.81%

- 주당배당금 : -

- 배당수익률 : -

에이엔피는 전자기기 필수 부품인 인쇄회로기판(PCB) 제조업을 주요 사업으로 함. 계열사 스코아는 자동차 시트 헤드레스트 커버링과 시트 백보드 제작을 주요 사업으로 하는 업체입니다. 현대모비스(주), (주)현대케피코, 한국알프스(주), 덴소코리아일렉트로닉스(주), DAISHO ELECTRONICS(일본) 등이 주요 고객사로 전체 매출의 70% 이상을 차지하고 있습니다.

에이엔피는 수요가 급증하는 초다층(10층 이상) 제품 판매 비중을 끌어올리고 인공지능, 로봇, 생명과학 등 지속 성장이 예상되는 분야 매출을 늘려 실적을 개선할 계획입니다.

2017년, 2018년, 2019년, 2020년 매출액은 큰 차이가 없으나, 4년째 영업이익 적자가 지속되고있습니다. 인쇄회로기판 사업부를 중심으로 매출액 감소하고 있고, 인건비와 감가상각비 등 고정비 부담에 따라 영업손실이 확대되고 있습니다. 이는 사업 경쟁력이 우려스러운 수준입니다.

최근엔 유형자산 매각, 무상감자, 유상증자 등을 통하여 뼈를 깎는 구조조정중입니다. 또한, 고부가가치 제품인 자동차전자, 전장품 매출을 확대할 계획, 또한 박막액정표시 모니터 (TFT-LCD)용, 빌드업(Build-up)제품 등의 판매 비중도 늘릴 예정이라고 합니다.

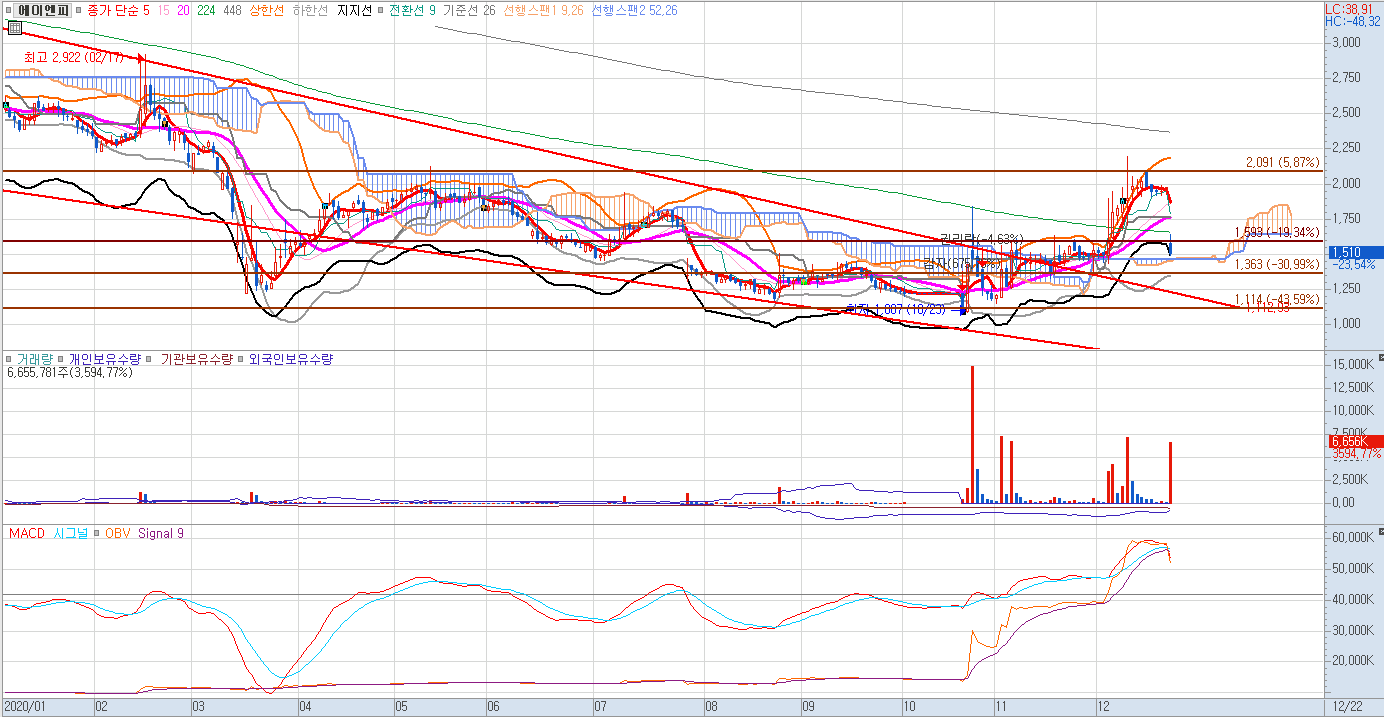

<<주가분석>>

차트를 보면 긴 하락세를 최근 벗어나려는 움직임을 보이고 있습니다. 제가 이 종목을 매수한 이유는 유상증자를 통한 급락에도 하한가는 지켜주는 모양새였으며, 외인이 소량이나마 매수하는 것을 보았기 때문입니다. 떨어져도 약간 더 떨어지긴 하겠지만, 엔벨로프를 밟고 있어서 기술적 반등이 한번 일어나지 않을까 했습니다.

이만큼 생각하는데 5분도 안걸린것 같네요..

그렇습니다...저는 야수가 되려했습니다..야수가 되고싶습니다..

사고나서 회사를 찾아봤습니다. 크게 유의미한 기사도 찾아보기 힘드네요.

에이엔피의 재무제표를 보면 4년간 매출액은 크게 떨어지지 않았으나 영업이익이 적자를 지속 중입니다. 주가를 부양할 수 있는 모멘텀이 없는 와중에 하락추세를 벗어나려는 움직임을 보였네요. 단순한 개미들의 매수세때문일지, 세력이 입성한건지는 앞으로 추세를 보면 알수있겠죠.

그나마 본사인 부천공장을 인천 남동공단 신공장으로 이전하면서 PCB 생산 전공정을 통합해 운반비, 불량률 등을 감소하는 등의 노력, 유형자산 매각, 무상감자, 유상증자 등 회사의 영속성을 위해 뼈를 갂는 구조조정 중이라는 것이 긍정적이라고 볼 수 있겠습니다.

앞으로 위의 여러 구조조정 후 에이엔피가 어떻게 될지 야수의 심정으로 지켜보겠습니다.

※ 열심히 공부중인 초보투자자의 의견입니다. 모든 투자의 책임은 투자자 본인에게 있습니다~!

투자 시 참고로 활용해주세요~!

'쌩초보재테크 > 오늘뭐했지?' 카테고리의 다른 글

| [201229-매수] 에이텍티앤(224110) (2) | 2020.12.29 |

|---|---|

| [201224-매도] 팅크웨어(084730) 수익실현 (0) | 2020.12.25 |

| [201208-매수] 웹젠 재매수한 이유! (0) | 2020.12.08 |

| [201203-매도] JYP Ent. (035900) 수익실현 및 분석 (0) | 2020.12.03 |

| [201117-매수] 서울반도체(046890)분석, 오를것인가? (0) | 2020.11.18 |