○ 에스케이아이이테크놀로지[SKIET,SK아이이테크놀로지](361610)

○ 공모가 : 105,000 원

○ 상장수량 : 71,297,592 주

○ 공모수량 : 21,390,000 주

○ 상장일 유통 가능 물량 : 17,112,000 주 (24%)

○ 경쟁률 : 기관(수요예측) 1,882.88 : 1 / 일반(청약) 288.17 : 1

<회사개요>

2021년 5월 11일 화요일, 에스케이아이이테크놀로지[SKIET,SK아이이테크놀로지](361610)가 코스피 시장에 상장합니다.

SK아이이테크놀로지는 글로벌 Top-tier 소재 솔루션 기업을 목표로 하는 기업으로, 2019년 4월 1일 SK이노베이션의 소재사업부문을 단순ㆍ물적분할하여 설립된 회사입니다. 그렇기때문에 SK이노베이션이 최대주주로 지분 90%를 보유하고 있습니다.

SK아이이테크놀로지의 사업분야는 분리막과 FCW(Flexible Cover Window) 두가지입니다.

첫번째 사업은 리튬이온 2차 전지의 분리막과 분리막 표면을 코팅하는 사업부문입니다. 이 사업부문은 사실상 SK아이이테크놀로지 현재매출의 전부라고 할 수 있습니다.

리튬이온 배터리는 양극재, 음극재, 전해액, 분리막 4가지로 구성되어 있습니다.

분리막은 양극과 음극의 직접적 접촉을 차단하는 절연 소재의 얇은 막으로 눈에는 잘 보이지 않는 미세한 공기구멍 (pore)를 갖고 있는 다공성 필름입니다.

분리막은 배터리의 안전을 책임지는 핵심 필수소재로서, 양극과 음극 사이에서 리튬이온은 통과시켜 충/방전이 일어날 수 있게 하면서, 양극과 음극이 직접 만나 반응하지 않도록 하는 역할을 합니다.

대표적인 분리막 소재로는 폴리에틸렌(Polyethylene)은 폴리프로필렌(Polypropylene) 등의 절연 특성이 뛰어난 고분자 수지가 사용되며, 이러한 섬유 또는 필름 소재 상의 고분자 재료를 물리적으로 늘이는 공정, 즉 연신 공정을 통해 미세기공을 형성하는데, 공정에 따라 건식법(dry process)을 적용한 건식 분리막(dry separator)과 습식법(wet process)을 적용한 습식 분리막(wet separator)으로 구분됩니다.

SKIET는 습식 분리막 시장 점유율 세계 1위 기업으로, 이때문에 IPO 대어로 불리우게 되었습니다. 이 분리막 사업은 향후 최종 전방산업인 EV, IT기기, ESS, 그리고 이에 영향을 받는 전방산업인 배터리 시장의 성장에 밀접한 영향을 받을 것으로 전망이며, 그만큼 미래가치가 높은 사업시장입니다.

그러나 이 사업의 위험성이 있는데, 바로 전고체 배터리입니다.

전고체 배터리는 기존 배터리인 액체 전해질이 아닌 고체 전해질을 탑재한 2차전지로, 이 전고체배터리가 출현하는 경우 분리막은 필요없어지게 됩니다.

전고체 배터리는 구조적으로 단단해 안정적이며, 전해질이 훼손되더라도 형태를 유지할 수 있기 때문에 안전하며, 배터리 용량을 더 늘리 수 있는 장점있어, 분리막이 주된 사업인 SK아이이테크노롤지에게 큰 위험이지만, 이 전고체배터리는 현재 상용화된 기술력의 부족과 액체 전해질 배터리의 경제성을 따라올 수 있을지 의문이기 때문에 아직은 미래의 위험입니다.

SK아이이테크놀로지도 이 전고체 배터리 개발에 박차를 가하고 있습니다.

두번째로는 FCW (Flexible Cover Window) 사업입니다. FCW는 현재 주력 사업은 아니지만, 향후 플렉시블 디스플레이의 시장 확대에 기대해볼 수 있는 사업부문입니다.

FCW는 투명 PI 필름으로, 국내에서 최초 양산한 코오롱인더스트리의 CPI와 SKC의 TPI가 경쟁자로 볼수 있습니다. 현재 이 FCW는 갤럭시 폴드2부터 UTG로 대체 되었고, 쟁쟁한 경쟁사도 있기 때문에 미래가 밝지는 않습니다.

따라서 이 FCW부문은 이번 공모에는 반영이 안되었거나 적은 비중으로 평가 되었을 것으로 보고있습니다.

<재무정보>

SK아이이테크놀로지의 매출액은 SK이노베이션으로부터 물적분할되어 나온 2019년 4월 1일이 기점으로 볼수 있습니다. 물적분할 후 부터 2019년 말까지 매출액은 약 2,630억원이며, 물적분할 전과 합친다면 2019년 약 3,480억원가량 됩니다. 2020년 매출액은 약 4690억원으로 물전분할 후 ~ 2019년 말까지 매출액보다 78.4% 상승했습니다.

영업이익은 2019년 약 800억에서 2020년 약 1250억원이며, 당기순이익은 2020년 약 880억원 수준으로, 현재로써도 이익이 높은 회사이지만, 미래의 재무가 더 기대되는 회사입니다.

부채비율은 68.84%로 매우 양호합니다.

높은 매출액과 영업이익률, 양호한 부채율을 가진 SK아이이테크놀로지는 재무적으로 투자가치가 매우 높다고 볼 수 있겠네요.

에스케이아이이테크놀로지[SKIET,SK아이이테크놀로지]가 이번에 공모하는 주식 수는 총 21,390,000주이고 이중 신주물량 8,556,000주 + 구주매출 12,834,000주 = 21,390,000(100%)를 공모하였습니다. 이중 일반청약자에게 약 6,417,000주(30%)가 배정되었습니다. 보통은 많아도 25%정도인데 엄청난 청약열기로 우리사주마저 할당하였기때문에 나온 물량입니다.

기관투자자의 수요예측에서는 1,882.88 대 1의 경쟁률을 보였고, 일반투자자 경쟁률은 288.17 대 1의 경쟁률을 보였습니다. 수요예측은 코스피와 코스당 IPO 사상 최고 경쟁률이라고 합니다. 반면, 일반 투자자 경쟁률은 수치만 보면 낮지만, 공모주식수도 많고 균등배분으로 인해 분산되서 경쟁률은 낮아도 공모에 몰린돈은 81조원으로 역대 최고 증거금이 몰렸습니다.

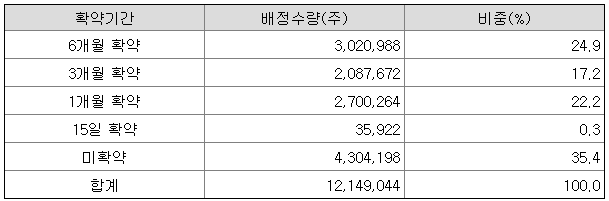

기관투자자에게 배정된 물량 중 64.6%가 의무보유확약 물량으로, 신청수량인 63.2%과 거의 차이가 없습니다. 나머지 35.4%는 상장일 나올수 있으니, 장중 확인해 봐야겠습니다.

또한, 미상환 된 신주인수권부사채, 전환사채 등은 없습니다.

공모가는 상대가치 주당 평가금액 130,572원에서 약 19.6%를 할인한 가격 105,000원에 가격이 정해졌습니다. 주당평가금액은 미래추정 순이익을 토대로 유사회사(Yunnan Energy New Material (Semcorp), 엘앤에프, 에코프로비엠, 일진머티리얼즈, 포스코케미칼, 천보)의 평균 EV/EBITDA 48.1를 적용한 수치입니다.

지난 IPO 대어로 꼽혔던 SK바이오사이언스, SK바이오팜, 카카오게임즈는 상장 첫날 '따상'을 기록했었고, 하이브(구 빅히트)는 '따상'가까이 갔다가 더블에서 약간 하락한 가격으로 첫날을 마무리 하였었습니다.

SK아이이테크놀로지가 역대금 청약 열기를 보여주었기때문에 첫날 '따상'을 기대하는 이유가 지난 대어들의 기록때문입니다.

저도 2주 배정을 받았는데요, 첫날 따상에 1주 정리하고 다음날 움직임을 보고 나머지 1주를 정리할 예정입니다. 회사가치는 높지만 상장프리미엄을 무시할 수없기 때문에, 적은수량이라도 정리한 후, 거품이 빠지고 본격적인 투자를 생각해 봐야겠습니다.

작년에 이어 올해도 IPO시장은 활황중입니다. 그러나 유동성이 풍부하다고 해도 높아진 지수 등을 반추해 볼때, 언제나 위험이 도사리고 있음을 명심하여야 하겠습니다. 공모를 놓쳐서 상장종목을 잡을때는, 주가 움직임 추세를 잘보고 회사가치와 현재 주가를 비교해서 프리미엄이 빠졌을때 접근하는것이 좋을 듯합니다.

'쌩초보재테크 > 신규상장주?' 카테고리의 다른 글

| 샘씨엔에스(252990)에 대한 모든것! -상장,기업개요,분석 (0) | 2021.05.17 |

|---|---|

| 씨앤씨인터내셔널(352480)에 대한 모든것! -상장,기업개요,분석 (0) | 2021.05.14 |

| 쿠콘(294570)에 대한 모든것! -상장,기업개요,분석 (0) | 2021.04.26 |

| 해성티피씨(059270)에 관한 모든것! - 상장,기업개요, 분석 (0) | 2021.04.17 |

| 이삭엔지니어링(351330)에 관한 모든것! - 상장,기업개요, 분석 (0) | 2021.04.17 |